开运中国 浦发银行的盘算推算质效进阶与价值重估

在1987年致股东信中,巴菲特初度详备援用格雷厄姆的“阛阓先生”譬如——阛阓短期是“投票机”,耐久是“称重机”。

这句话放在银行股身上,尤其有施行风趣风趣。短期的阛阓订价,相同会受到情态、预期和板块作风影响;但耐久来看,阛阓终究要从头估计一家银行的盘算推算质地、风险水平、本钱实力和耐久盈利才调。

而当下的浦发银行,就处在这么一个值得不雅察的阶段。

往时几年,本钱阛阓对浦发银行保捏相对严慎的订价,背后有其不雅察逻辑:息差走势、财富质地变化、本钱补充程度、计策转型见效,每一项齐需要时期考证。也正因为如斯,即便盘算推算数据已呈现积极变化,阛阓的从头订价也未一蹴而就。

但从2025年年报到2026年一季报,浦发银行正在用连气儿的财报,修起阛阓最豪情的几个维度:盘算推算底盘的清爽性、财富质地的优化捏续性、本钱实力的充实度,以及数智化计策的落地见效。

图:浦发银行2025年、2026Q1中枢思算

2025年,浦发银行财富总和冲破10万亿元,买卖收入1739.64亿元,同比增长1.88%;归母净利润500.17亿元,同比增长10.52%;不良贷款率降至1.26%,为2015年以来最佳水平;拨备遮蔽率栽培至200.72%,为2016年以来最佳水平。

到了2026年一季度,这种基本面的向好正在延续,杀青买卖收入465.73亿元,同比增长1.42%;归母净利润178.61亿元,同比增长1.49%;财富总和进一步增至10.31万亿元,不良贷款率连接降至1.23%,拨备遮蔽率升至204.79%。

这些数据放在一谈,就是现时浦发银行最值得酌量的场所:基本面优化正在连气儿发生。拉长时期看,它正在把我方放到“称重机”上。

称重「底盘」:畛域与盈利变得更塌实

最初要“称”的,是盘算推算底盘。

如若一家银行大概在行业息差承压的大配景下,把营收从头拉回增长,把利润看护在较好增速,同期财富畛域连接彭胀,这不时意味着它基本面的向好如故进入了正反应。

浦发银行2025年的年报,如故开释出这么的信号。

2025年,浦发银行财富总和达到10万亿元,同比增长6.55%;贷款总和5.70万亿元,同比增长5.80%;入款总和5.58万亿元,同比增长8.48%。效益端同步回暖,营收扫尾此前压力,同比增长1.88%;归母净利润同比增长10.52%,连气儿两年保捏两位数增长。ROE从2023年的5.21%、2024年的6.28%,进一步回升至2025年的6.76%,盈利开辟态势愈加澄澈。

这组数据放在一谈看,风趣风趣在于,浦发银行在畛域、收入和盈利才调之间,变成了更均衡的景况。

到了2026年一季度,这一积极态势连接上前蔓延。

陈说期末,集团财富总和达到10.31万亿元,较上年末增长2.22%;贷款总和5.83万亿元,较上年末增长2.23%;入款总和5.78万亿元,较上年末增长3.52%,入款增速捏续快于贷款。杀青买卖收入465.73亿元,同比增长1.42%;归母净利润178.61亿元,同比增长1.49%。

畛域的增速并不夸张,但它的价值在于连气儿性。此外,结构的同步改善,也在让盈利变得愈加可捏续。

看欠债端结构,一季度末,浦发银行入款在总欠债中的占比达到61.06%,较上年末栽培了0.76个百分点。其中,活期入款在入款总和中的占比栽培至39.20%;零卖入款占比栽培至31.61%。活期入款和零卖入款双双栽培,意味着欠债端的巩固性和成本可控性齐在增强,息差也就有了保险。

看财富端结构,信贷资源正在向要点标的聚会。一季报中提到,“五大赛谈”连接施展贷款主要增长极作用。也就是说,浦发的财富端彭胀,在科技金融、供应链金融、普惠金融、跨境金融、财资金融等方进取捏续优化优。

这类变化决定的,是畴昔盈利能否稳住,增长能否捏续,开辟能否从报表上的一组数字,变成银行盘算推算才调的从头蕴蓄。

称重「质地」:息差、风险与本钱的同步向好

看银行,不可只看利润。利润表是搁置,但搁置背后要有质地。对银行来说,这个质田主要在几个落点上:息差、风险、效力以及本钱。因此,浦发银行这轮开辟的看点,就在于这几个关键落点同期向好的一面走。

先看息差。

往时几年,银行业共同濒临的压力,是贷款利率下行、入款成本刚性和财富收益率下滑。但近两年,浦发银行净息差均看护在1.42%,到了2026年一季度,浦发银行暴露其“净息差水平企稳微升”,同期杀青利息净收入321.03亿元,同比增长12.43%。

图:浦发银行净息差走势

息差捏续下行时,畛域增长越快,越容易变成“忙绿钱”;息差企稳以后,畛域增长所带来的增长才抨击易被息差下行吃掉,利息净收入改善的基础会更稳。浦发银行一季度利息净收入同比两位数增长,除了财富畛域的增长除外,开运体育息差的企稳也有很大匡助。

再看财富质地。

2025年末,浦发银行不良贷款率降至1.26%,拨备遮蔽率升至200.72%;2026年一季度末,不良贷款率进一步着落至1.23%,拨备遮蔽率进一步栽培至204.79%。同期,一季度不良贷款余额也较上年末减少1.7亿元,杀青不良余额和不良率“双降”。

图:浦发银行财富质地盘算推算走势

这内部还有一个容易被疏远的细节:一季报中提到,浦发坚捏“控新降旧”并举,以优质客户“白名单”机制诱骗信贷投向,同期以东谈主工智能技能为驱动,构建“线上+线下”、“智能+东谈主工”深度和会的数智化风控体系。背后的变化,是风险经管在前移,浦发银行把风险识别镶嵌客户准入、投放结构、过程监测和存量压降之中。财富质地改善一朝进入体系,就更容易变成捏续性。

效力端也在同步改善。

2025年全年,浦发银行成本收入比为28.50%,较2024年着落0.66个百分点;2026年一季度,这一盘算推算进一步降至22.41%,同比着落2.18个百分点。成本收入比着落,名义上看是用度狂妄更有用,背后则是进程优化、精益经管和数智化参预缓缓开释成果。

本钱端的变化也不可疏远。

2025年,浦发银行完成近500亿元可转债转股,年报中提到补充498.37亿元本钱;2026年一季度末,集团中枢一级本钱鼓胀率9.02%,一级本钱鼓胀率10.00%,本钱鼓胀率12.48%。

本钱对银行来说,一头连着风险造反才调,一头连着业务彭胀空间。当今,浦发银行拨备遮蔽率站上200%以上,本钱实力也得到补充,后续推动要点赛谈、支捏实体经济、发展轻本钱业务,底气齐比往时更足。

是以,浦发银行这轮盘算推算提质,不可浅近轮廓为利润表变好。更准确地说,它是在把阛阓关注的几个中枢维度上捏续精进。

在财富质地改善、息差企稳、效力栽培和本钱夯实之后,浦发银行畴昔盈利弹性从头开释的可能性正在翻开。

称重「畴昔」:数智化驱动的耐久价值重估

银行股估值栽培不可只靠一年利润反弹,果真决定耐久订价的是盘算推算款式变化和互异化才调变成。这亦然浦发银行把数智化放在中枢位置的原因。

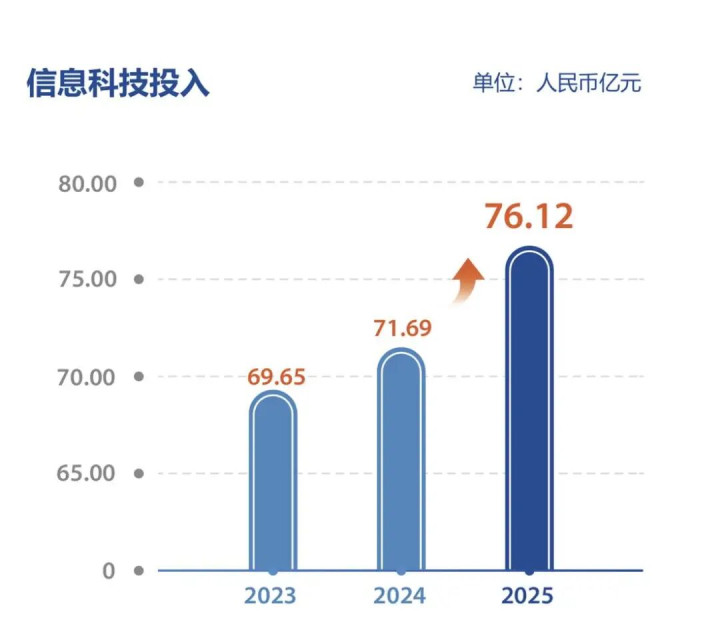

往时三年,浦发银行数智化旅途澄澈:2023年谋定标的、破题起势;2024年框架雠校、赛谈冲破;2025年内核重塑、才调跃升。集团科技参预三年共计217.5亿元,落地超200个东谈主工智能场景,累计开释超300东谈主年新质出产力。

图:浦发银行近三年信息科技参预

对银行来说,数智化的价值,耐久要落在客户盘算推算、居品订价、风险识别和运营效力上,轮廓就是:数智化是底层才调,五大赛谈是盘算推算主战场,三超建设是落地器具。

浦发银行的“五大赛谈”是科技金融、供应链金融、普惠金融、跨境金融、财资金融,这些赛谈齐更依赖数据、模子、场景和系统才调的领域,设立互异化竞争力。

科技金融需要数据模子识别轻财富科创企业价值;供应链金融要穿透产业链,把交往活水蜕变为信用判断;普惠金融必须靠线上化和智能风控批量做事小微客户;跨境金融触及结算、融资、汇率避险,自然需要一体化数字才调;财资金融脱色个东谈主AUM和集团协同,历练客户全周期盘算推算。

2026年一季度,五大赛谈连接推动:科技金融贷款余额保捏在1万亿元以上,累计做事科技企业25.8万户;绿色信贷余额7383.57亿元,畛域位居股份制银行前哨;普惠两增贷款畛域5367.28亿元,增量连接保捏股份制银行第二位;跨境并购贷款余额650亿元东谈主民币;经管个东谈主AUM余额(含市值)4.76万亿元,较上年末增长2.15%。银发客户金融财富做事畛域初度冲破1万亿元,待业金托管畛域5645.97亿元。

其中,供应链金融更能看出浦发数智化计策的落地形势。银行进入产业链场景后,不错通过中枢企业、高下流交往、订单、结算和资金流识别果真盘算推算相关,再把这些漫衍信息蜕变为可识别、可监测、可订价的链式信用。一季度末,浦发银行供应链金融业务累计做事活跃供应链高下旅客户43195户,在线供应链业务量同比增长47%;“浦链通”累计做事1796个中枢企业、24172个供应商,融资余额970.19亿元。

三超建设,则是把数智化计策果真落到业务里的器具体系。

超等平台惩处客户进口和生态脱色,比如手机银行、“浦惠来了”等平台,承担客户触达、数据千里淀和场景脱色功能;超等居品惩处具体场景下的做事有盘算推算,比如“浦链通”“浦闪贷”“浦赢并购”“浦惠贷”“浦科贷”等居品,划分贯串供应链、普惠、并购、科创等不同需求;超等系统惩处效力、风控和运营复旧,比如对公驾驶舱、大模子行使平台、天眼风险监测预警系统等,复旧前端营销、风险识别和盘算推算经管。

这么看,五大赛谈厚爱贯串特质化事迹增长,三超建设厚爱买通客户、居品、数据和系统,数智化则集聚其中,成为浦发银行盘算推算才调升级的底座。2026年一季度,浦发银行累计建设超250个东谈主工智能场景,一季度大模子调用量跨越旧年全年。AI和数智化正在从试点行使走向畛域化行使,并缓缓镶嵌营销、风控、运营、客服和经管进程。

短期看,阛阓会关注净利润增速、息差变化和财富质地盘算推算;拉长时期看,一家银行能不可得回更高估值,最终取决于它能否变成更强的客户盘算推算才调、更精确的风险订价才调、更轻型的收入结构和更高效的组织运转形势。

对投资者来说,这才是浦发银行耐久重估的念念象空间。

财富畛域冲破10万亿元,营收和利润收复增长;不良率连接着落,拨备遮蔽率站上200%以上;利息净收入改善,成本收入比着落;近500亿元可转债转股完成,本钱实力补强;数智化计策通过“五大赛谈”“三超建设”和AI场景落地,运转蜕变为业务增量......

这些变化放在一谈,浦发银行的干线就了了了:它正在以连气儿财报解释盘算推算质效与耐久才调捏续进阶。

银行股的从头订价,需要时期,也需要连气儿事迹考证。浦发银行当今要作念的,就是连接用数据把这条开辟逻辑走实。

而从咫尺的趋势看开运中国,浦发银行正在从头被看见。

AG真人中国官方网站